微众小康教你正确认识意外险,提前避坑

来源: 壹点网 ┆ 时间: 2022-10-18 10:04:21

现在市面上很多意外险产品没有健康告知,不少消费者就认为,意外险可以随便买。微众小康提醒您,一些意外险虽然没有健康告知,却是有健康要求的,部分意外险保障项也是有条款约束的,投保时需要格外注意,不然可能会为后续理赔留下隐患。今天微众小康就来带大家正确认识意外险,提前避坑。

意外险没有健康告知,不代表没有健康要求

像刚刚说的,很多意外险是没有健康告知的,但不代表没有健康要求。一般来说,意外险的健康要求会写在产品投保页面的《投保须知》《特别约定》里,也有可能在《产品条款》里。微众小康提醒大家,投保前大家一定要重点查看下这几个地方是否有相关规定。

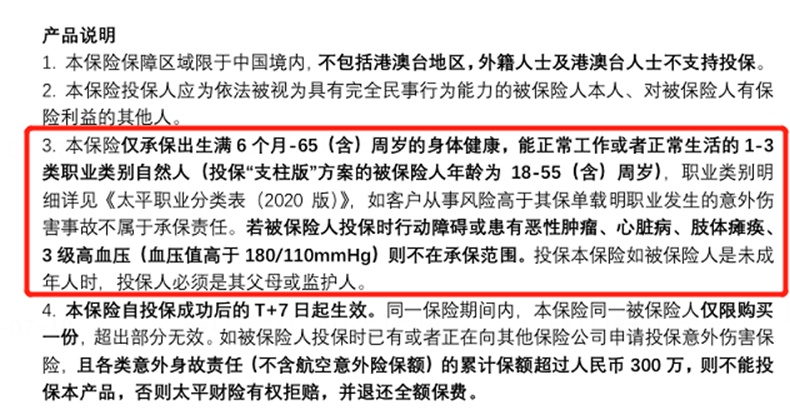

比如安心保综合意外险的健康要求,就在《投保须知与声明授权》里。明确说明了如果患有心脏病、3级高血压、恶性肿瘤、肢体瘫痪等疾病,是不能购买这款意外险的。

意外险健康要求主要有两类:

1)对疾病有明确定义

像安心保就属于有明确定义的健康要求,清楚地写明了患有哪些疾病不能投保,大家在投保前就能清晰的对比自身情况知道是否能买。

2)要求笼统,没有具体疾病要求

这类要求就比较宽泛,没有提到具体的疾病,如下图所示。

不过,虽然没有明确疾病要求,但这种出险后可能审查会更严格,因为不同的保险公司对”无残疾”的定义可能不一样,投保时不好判断也就增加了难度。

整体上看,其实意外险的健康要求在一般情况下,要比百万医疗险、重大疾病保险、防癌险等健康类保险的要求宽松很多,只要投保时仔细查看,就不担心后续理赔的纠纷。

微众小康也建议大家在购买意外保险时,要根据自己的情况,多方对比,选择适合自己且符合要求的保险方案。如果判断不准自己的疾病情况,可以关注微众小康公众号,为你提供更合理的保障、健康管理及金融服务。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

营业执照公示信息

营业执照公示信息